Postado por ETO

Postado por ETO

Como calcular custo hora por departamento na prática

Aprenda como calcular o custo hora por departamento considerando salários, encargos, rateios de despesas e ativos. Veja na prática como chegar a um valor mais realista para formação de preço e controle de custos.

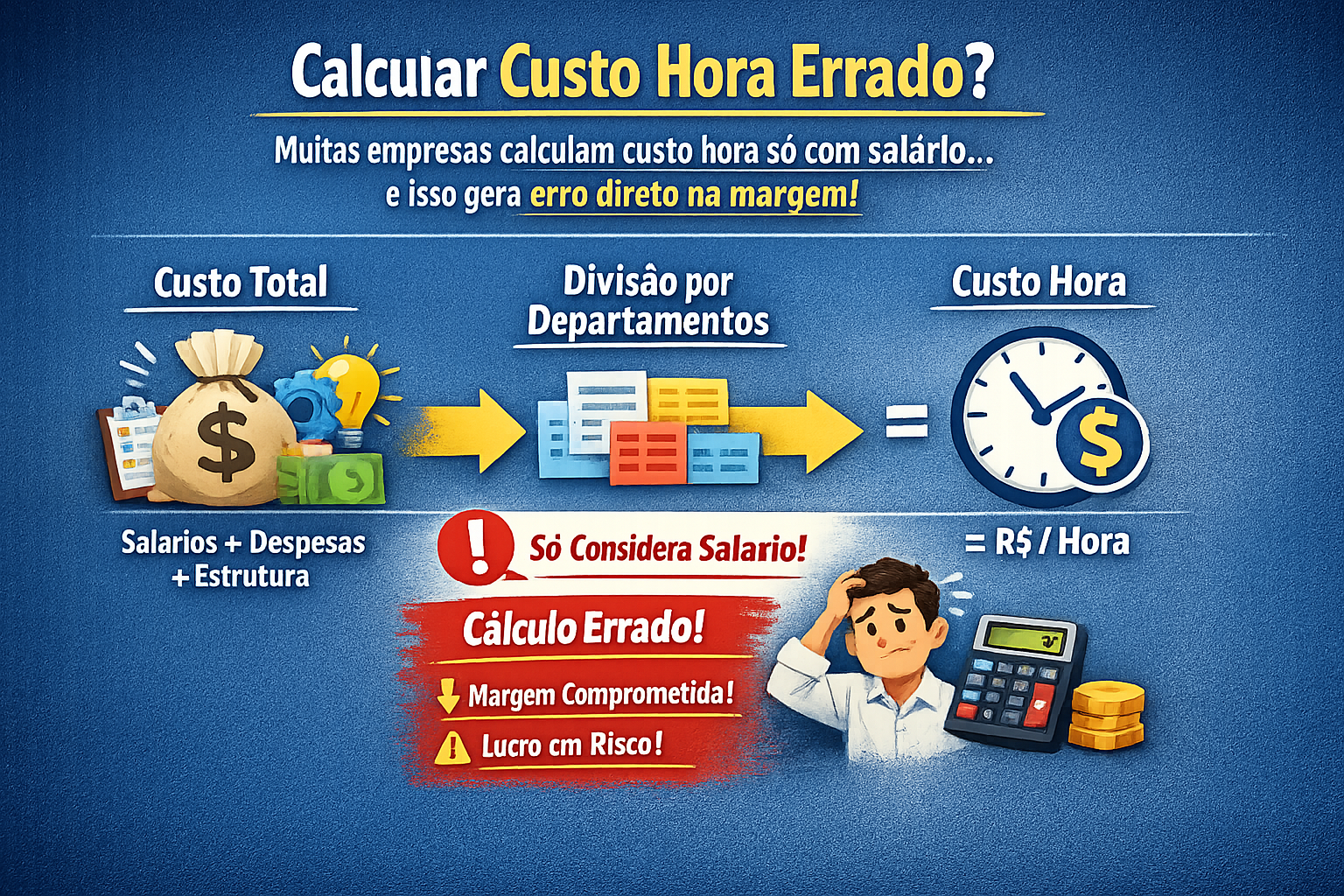

Calcular o custo hora por departamento é uma das etapas mais importantes para empresas que trabalham com projetos, serviços ou fabricação sob encomenda. Quando esse cálculo é feito apenas com base no salário do colaborador, o valor encontrado fica abaixo da realidade e compromete diretamente a formação de preço, a análise de margem e a previsibilidade financeira da empresa.

Na prática, o custo hora de um departamento precisa considerar não apenas a mão de obra, mas também os encargos, férias, 13º, rateio de despesas do setor, consumíveis e até os ativos utilizados na operação. Só assim é possível chegar a um valor mais confiável para orçar e acompanhar os projetos.

O que deve entrar no custo hora por departamento

Antes de dividir o custo pelas horas disponíveis no mês, é preciso entender tudo o que compõe o custo mensal daquele departamento. De forma geral, esse cálculo deve considerar três grandes grupos: custo de colaboradores, rateio do setor e custo dos ativos usados na operação.

| Grupo | O que considerar |

|---|---|

| Colaboradores | Salário, encargos, férias e 13º |

| Rateio do setor | Aluguel, energia, descartáveis, compras de consumíveis e participação de departamentos indiretos |

| Ativos | Máquinas, equipamentos e depreciação dos ativos usados no departamento |

1. Custo dos colaboradores

O primeiro passo é levantar o custo real dos colaboradores que atuam naquele departamento. Aqui não basta considerar apenas o salário nominal. O correto é somar também os encargos trabalhistas, férias e 13º, chegando a um custo médio mensal mais próximo da realidade.

Esse ponto é importante porque muitas empresas formam preço com base apenas no salário bruto e acabam subestimando o custo da hora trabalhada. No fim, o orçamento parece bom no papel, mas a margem real fica menor do que o esperado.

Exemplo de composição do custo mensal de um colaborador:

| Componente | Valor |

|---|---|

| Salário | R$ 3.000,00 |

| Encargos | R$ 1.200,00 |

| Férias proporcionais | R$ 333,33 |

| 13º proporcional | R$ 250,00 |

| Custo mensal total | R$ 4.783,33 |

2. Rateio do setor

Depois da mão de obra, é preciso considerar os custos que o departamento consome para funcionar. Esse rateio pode incluir despesas como aluguel, energia elétrica, materiais de uso interno, descartáveis, pequenas ferramentas, compras recorrentes de consumíveis e também a participação dos departamentos indiretos, como administrativo, compras, comercial ou planejamento.

Esse é um ponto que costuma ser ignorado em empresas que fazem o cálculo de forma simples em planilhas. Só que, na prática, o setor produtivo não opera sozinho. Ele consome estrutura da empresa e esse custo precisa aparecer no cálculo.

Exemplos de rateio que podem compor o custo mensal do departamento:

| Tipo de despesa | Exemplo |

|---|---|

| Despesas fixas | Aluguel, energia, internet, limpeza |

| Consumíveis | Lixa, broca, óleo, discos, EPIs, descartáveis |

| Departamentos indiretos | Compras, administrativo, comercial, financeiro, planejamento |

3. Ativos usados no departamento

Outro ponto importante é considerar os ativos utilizados naquele departamento. Quando falamos em hora máquina, isso é ainda mais importante, mas também faz sentido para setores que dependem diretamente de equipamentos para operar.

Nesse cálculo, o mais comum é incluir pelo menos a depreciação dos ativos. Dependendo da estrutura da empresa, também pode fazer sentido considerar custos adicionais de manutenção, insumos específicos e outros gastos vinculados à máquina ou equipamento.

Se um departamento utiliza máquinas, bancadas especiais, equipamentos de medição ou outros ativos relevantes, esse custo precisa entrar na conta mensal do setor para que a hora calculada reflita a operação real.

Como calcular o custo hora do departamento

Depois de levantar o custo total mensal do departamento, o próximo passo é dividir esse valor pelas horas disponíveis no mês. A lógica muda um pouco dependendo se estamos falando de hora homem ou hora máquina.

Para departamento de hora homem

No caso de um departamento baseado em mão de obra, o cálculo segue esta lógica:

Custo hora = custo mensal total do departamento ÷ horas disponíveis no mês

As horas disponíveis normalmente são calculadas com base na jornada mensal do setor. Em muitos casos, parte-se de uma referência como 220 horas por colaborador, ajustando conforme a realidade da empresa e do departamento.

Para departamento de hora máquina

No caso de hora máquina, a lógica também parte do custo mensal, mas a divisão deve considerar a jornada disponível da máquina no período.

Custo hora máquina = custo mensal da máquina ou do departamento ÷ horas disponíveis da máquina no mês

Aqui o ponto de atenção é não assumir que a máquina trabalha 100% do tempo. O ideal é considerar a disponibilidade real, de acordo com a jornada, paradas previstas e capacidade operacional.

Exemplo prático de cálculo

Imagine um departamento com os seguintes custos mensais:

| Composição do custo mensal | Valor |

|---|---|

| Colaboradores | R$ 18.500,00 |

| Rateio do setor | R$ 6.000,00 |

| Ativos / depreciação | R$ 2.500,00 |

| Total mensal do departamento | R$ 27.000,00 |

Se esse departamento possui 440 horas disponíveis no mês, o cálculo seria:

| Item | Valor |

|---|---|

| Custo mensal total | R$ 27.000,00 |

| Horas disponíveis no mês | 440 h |

| Custo hora | R$ 61,36 |

Esse é o valor que passa a representar o custo médio da hora daquele departamento, servindo como base para orçamentos, análises de custo e acompanhamento do realizado.

Erros comuns no cálculo do custo hora

Mesmo empresas que já tentam fazer esse cálculo ainda cometem alguns erros que distorcem bastante o resultado:

- considerar apenas o salário do colaborador;

- ignorar férias, 13º e encargos;

- não ratear corretamente as despesas do setor;

- deixar de fora consumíveis e compras recorrentes;

- não incluir depreciação dos ativos utilizados;

- dividir o custo por uma quantidade de horas que não representa a disponibilidade real.

Quando isso acontece, o custo hora fica artificialmente baixo. E quando o custo hora está errado, o orçamento também tende a errar.

Por que esse cálculo é tão importante

Empresas que trabalham sob encomenda precisam entender com clareza quanto custa cada hora dos seus departamentos. Sem isso, a formação de preço perde consistência, a análise de margem fica fraca e o comparativo entre planejado e realizado deixa de mostrar a realidade.

Mais do que um número, o custo hora por departamento é uma base de gestão. É ele que ajuda a empresa a orçar melhor, enxergar desvios, tomar decisões mais seguras e crescer com mais controle.

Fazer esse cálculo em planilhas é possível, mas manter tudo atualizado ao longo do tempo costuma ser difícil. Quando salários mudam, despesas variam, ativos são realocados e novos custos aparecem, o controle manual começa a ficar frágil. Por isso, muitas empresas estruturam esse processo em um sistema de gestão que centraliza departamentos, colaboradores, ativos, despesas e formação de preço.