Postado por ETO

Postado por ETO

Planejado vs realizado: como controlar na prática em empresas sob encomenda

Aprenda como fazer o controle de planejado vs realizado em empresas que trabalham sob encomenda, mesmo usando planilhas, e entenda como isso impacta custo, prazo e margem.

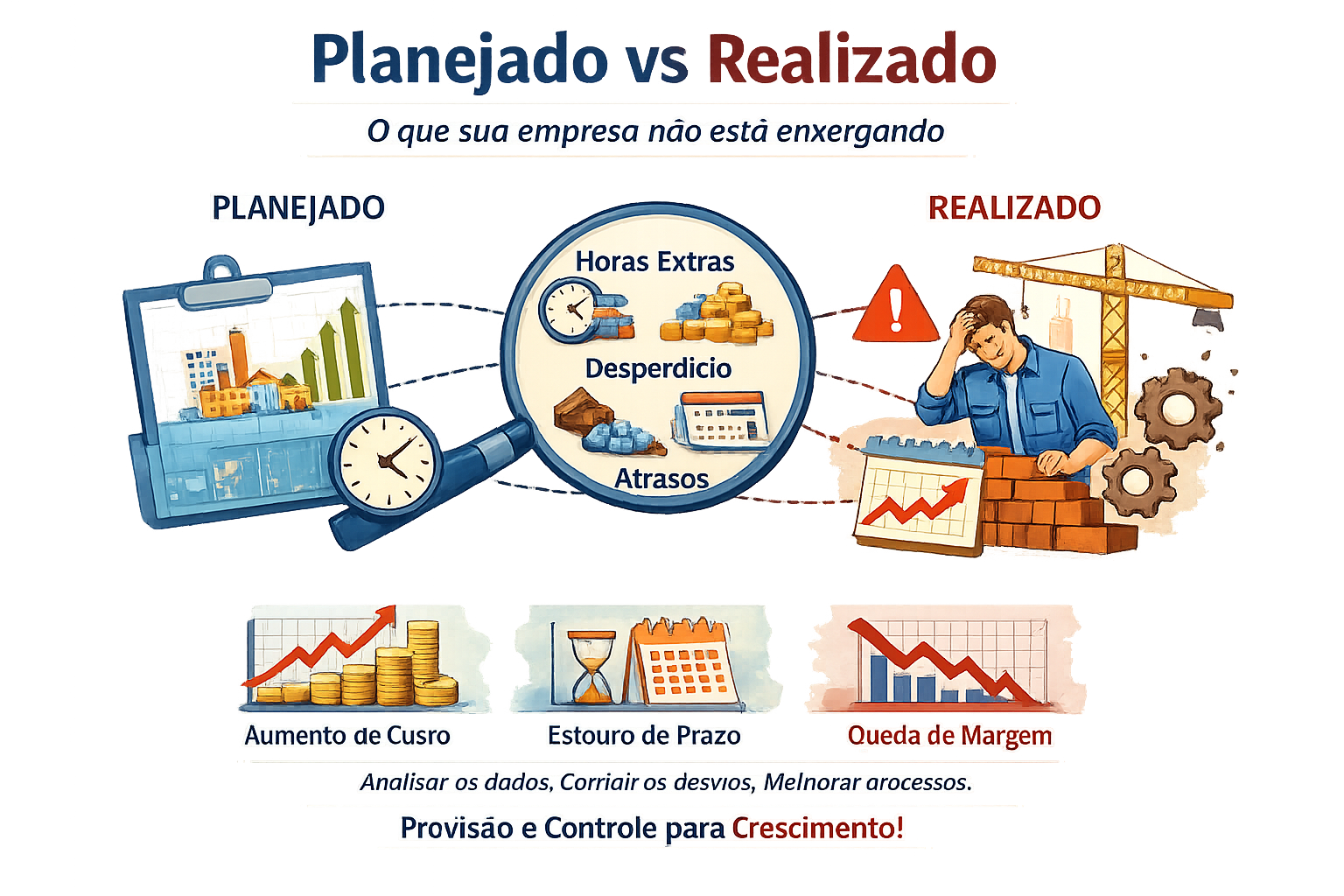

Em empresas que trabalham sob encomenda, é muito comum existir diferença entre o que foi planejado no orçamento e o que realmente acontece na execução. O problema é que, quando essa comparação não é feita de forma estruturada, a empresa perde a chance de enxergar onde está ganhando ou perdendo dinheiro em cada projeto.

O controle de planejado vs realizado serve justamente para isso: comparar o que foi previsto antes da venda com o que aconteceu de fato durante a execução. Essa análise ajuda a identificar desvios de horas, consumo acima do previsto, compras não planejadas, atrasos e falhas no processo.

O que é planejado vs realizado na prática?

Na prática, o planejado é tudo aquilo que foi definido na fase de orçamento. Já o realizado é tudo aquilo que realmente aconteceu depois que o projeto foi vendido e executado.

O planejado normalmente envolve:

- horas previstas por operação ou setor;

- materiais que serão consumidos;

- serviços terceirizados;

- custos diretos ligados ao projeto;

- prazo esperado de execução.

O realizado envolve:

- horas realmente apontadas na produção;

- materiais realmente comprados ou consumidos;

- custos adicionais não previstos;

- atrasos e mudanças no processo.

Quando a empresa compara esses dois lados, ela entende com clareza onde estão os desvios e consegue melhorar tanto a execução atual quanto os próximos orçamentos.

É possível fazer isso sem ERP?

Sim, é possível. Caso sua empresa ainda não tenha um ERP como o ETO, esse controle pode ser feito com planilhas básicas. Mas é importante ser direto: isso dá mais trabalho, depende de preenchimento manual e aumenta muito o risco de erro.

Mesmo assim, para quem ainda não tem um sistema integrado, começar com planilhas já é melhor do que não medir nada.

Primeiro passo: descobrir o custo-hora

Antes de comparar planejado com realizado, você precisa ter uma base de custo confiável. E essa base começa no cálculo do custo-hora dos departamentos, colaboradores e máquinas da empresa.

Sem saber quanto custa uma hora de usinagem, montagem, engenharia ou qualquer outro setor, não existe planejamento real. Nesse caso, o orçamento vira apenas uma estimativa sem base técnica.

Por isso, o primeiro passo é descobrir:

- o custo-hora de cada departamento;

- o custo-hora das máquinas;

- o custo da mão de obra envolvida nas operações.

Esse ponto é tão importante que merece ser tratado como base de todo o processo. Sem custo planejado bem calculado, não é possível fazer uma análise correta de planejado vs realizado.

Inclusive, antes de avançar nesse tema, vale ler também o artigo sobre custo-hora em empresas que trabalham sob encomenda.

Segundo passo: montar o planejamento na fase de precificação

Com o custo-hora definido, a próxima etapa é estruturar o orçamento de forma detalhada. Na fase de precificação, a empresa precisa informar quanto tempo pretende gastar em cada operação e qual será o custo previsto com materiais e outros itens diretamente ligados ao projeto.

Ou seja, o orçamento precisa sair do campo genérico e passar a ter composição real.

Nessa etapa, você deve definir por operação:

- quantidade de horas previstas;

- setor ou máquina responsável;

- custo da hora daquela operação;

- materiais previstos;

- outros custos diretos ligados ao serviço ou fabricação.

Quando isso é feito corretamente, você passa a ter o custo planejado da operação e, depois, o custo planejado total do projeto.

Terceiro passo: aplicar margem e impostos

Depois de levantar o custo planejado, a empresa precisa aplicar margem de lucro e impostos para chegar ao valor de venda.

Nesse momento, você passa a ter:

- o custo planejado;

- o valor de venda;

- a margem planejada do projeto.

Esse ponto é importante porque o planejado vs realizado não serve apenas para comparar custo operacional. Ele também serve para mostrar se a margem pensada na venda realmente aconteceu na prática.

Quarto passo: registrar o realizado durante a execução

Depois que o orçamento é aprovado e a venda é fechada, começa a fase que muitas empresas ignoram: o acompanhamento do realizado.

Não basta ter o planejado. É preciso criar campos ao lado dele para ir registrando o que realmente aconteceu no projeto.

Isso inclui:

- horas reais por operação;

- materiais realmente comprados ou consumidos;

- custos extras surgidos na execução;

- despesas não previstas inicialmente.

Essa atualização pode ser feita em planilha, formulário interno ou sistema, mas precisa acontecer durante o andamento da operação e não apenas no final. Quanto mais perto do real e mais frequente for esse apontamento, mais útil será a análise.

Quinto passo: comparar o planejado com o realizado

Com os dois lados preenchidos, a empresa já consegue enxergar os desvios com clareza.

Alguns exemplos práticos:

- uma operação foi planejada para 10 horas e consumiu 14;

- o material previsto custaria R$ 2.000, mas a compra real ficou em R$ 2.650;

- um serviço terceirizado surgiu durante o processo e não estava previsto;

- uma etapa atrasou e impactou o cronograma completo.

É nessa comparação que aparecem os pontos que sua empresa normalmente não enxerga quando olha só para o faturamento final.

O que essa análise ensina para a empresa?

Quando o planejado vs realizado é acompanhado de forma recorrente, a empresa começa a aprender com os próprios projetos.

Isso permite:

- corrigir falhas de formação de preço;

- identificar setores com baixa produtividade;

- rever tempos padrão de operação;

- melhorar o controle de compras;

- reduzir erros nos próximos orçamentos;

- aumentar a previsibilidade do negócio.

Em vez de depender de percepção ou experiência isolada, a empresa passa a decidir com base em números reais.

Planilha resolve, mas tem limite

É totalmente possível começar esse processo com planilhas. Para muitas empresas, esse é inclusive o primeiro passo.

Mas conforme o volume de projetos aumenta, controlar planejado vs realizado manualmente começa a ficar difícil. Os dados se perdem, o preenchimento falha, a análise demora e a gestão deixa de ser confiável.

É por isso que empresas que trabalham no modelo ETO precisam, com o tempo, integrar orçamento, execução, apontamento e custo real em um único fluxo.

Conclusão

Planejado vs realizado não é apenas um relatório. É uma forma prática de entender se a empresa está executando seus projetos com lucro, controle e previsibilidade.

No modelo sob encomenda, esse tipo de análise é fundamental. Sem ela, a empresa vende sem saber se acertou no preço, executa sem medir desvios e fecha projetos sem aprender com o que aconteceu.

Mesmo usando planilhas, já é possível começar. Mas o mais importante é dar o primeiro passo e transformar esse controle em rotina.